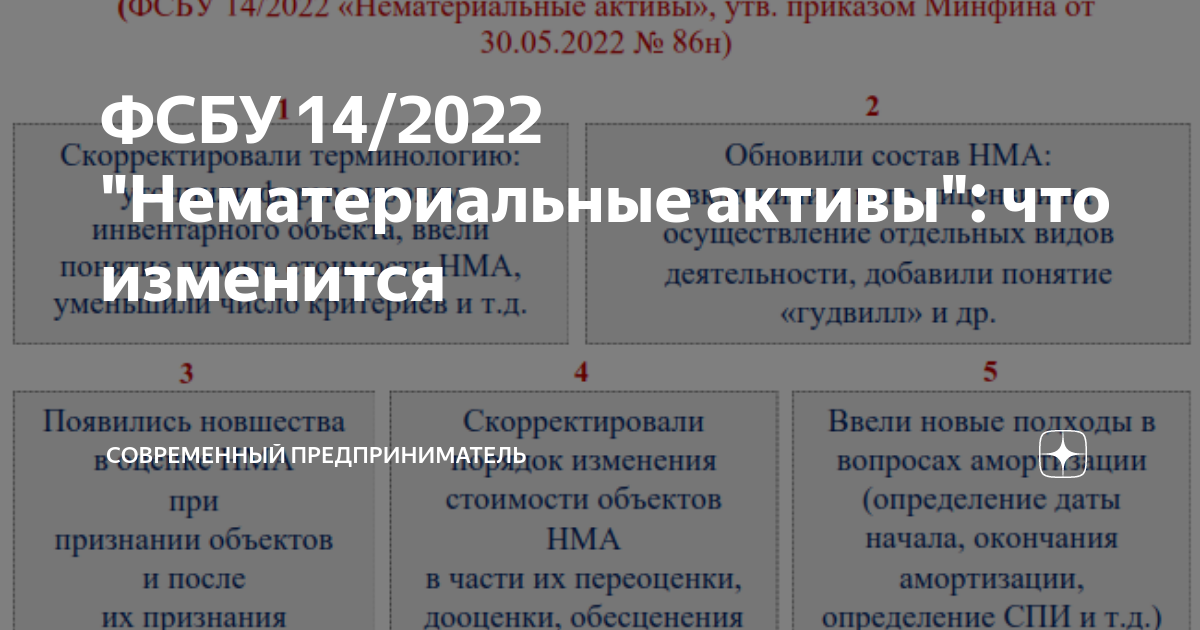

Учет нематериальных активов в 2023 году: переход на ФСБУ 14/2022

Приказы Минфина от Поскольку эти изменения регулируют правила формирования стоимости нематериальных активов НМА ;. Сделать это можно в пояснениях к бухотчетности за первый год первый отчетный период перехода на новый стандарт. Правило 1.

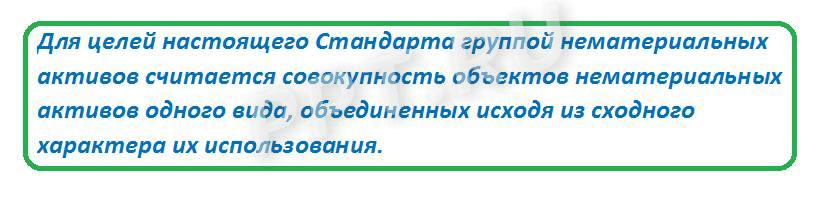

нематериальных активов")

Личный кабинет члена Ассоциации. В некоторых случаях организация несет затраты для обеспечения будущих экономических выгод, но при этом не приобретает и не создает никаких нематериальных или иных активов, подлежащих признанию. В случае поставки товаров организация признает такие затраты как расход при получении права на доступ к таким товарам. В случае поставки услуг организация признает такие затраты как расход при получении услуг. Например, затраты на исследования признаются в качестве расходов в момент их возникновения см. При этом считаем, что подпункты «д», «е», «ж» являются частными случаями подпункта «г».

- Рекомендуем материалы

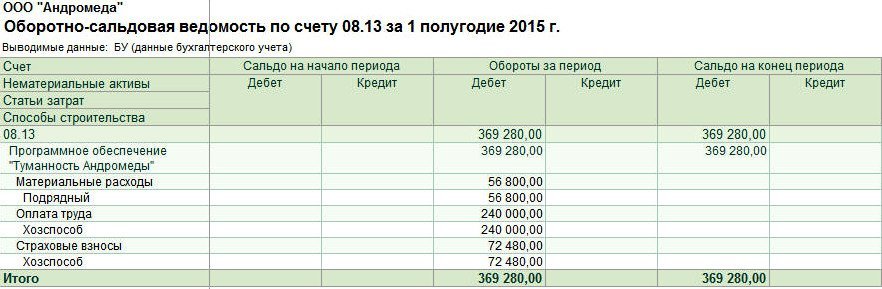

- Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. На счете 04 числятся: видеоролик; товарные знаки на продукцию исключительное право ; интернет-сайты информационные исключительное право ; патенты на изобретение; промышленный образец.

- Чтобы такое решение было рациональным, оно требует обоснований.

- В настоящее время он находится на стадии прохождения независимой антикоррупционной экспертизы.

Новый стандарт и поправки к ФСБУ о капвложениях нужно применять с отчетности за год, но можно делать это и раньше. Минфин разъяснил новый порядок учета НМА. Рассмотрим наиболее интересные моменты.